Previdenza Complementare

L’importanza dei Fondi Pensione per integrare le rendite pensionistiche del futuro in cui lo Stato Italiano potrà, sempre meno, offrire pensioni pubbliche adeguate.

È sempre più sentita da parte di persone più o meno giovani la preoccupazione per quella che sarà la propria situazione reddituale quando sarà terminata l’attività lavorativa. Le molteplici riforme che i Governi hanno attuato, più o meno coerenti tra loro, iniziate con la legge Dini del 1995 hanno, da un lato, aumentato la confusione tra i lavoratori sui requisiti anagrafici e contributivi necessari, ma hanno avuto il merito di portare ciclicamente l’attenzione collettiva su un tema mai abbastanza approfondito ma di basilare importanza per la tranquillità futura di ognuno.

Sistema previdenziale e Sistema retributivo

Il sistema previdenziale precedente alla riforma Dini del 1995 era basato su uno scenario che potremmo definire di “Ottimismo Demografico”. Il sistema retributivo era immaginato per una società in cui i bambini erano più numerosi degli anziani, la base di lavoratori era in costante aumento e dopo il raggiungimento della pensione la speranza di vita limitata mediamente a non più di 10 anni.

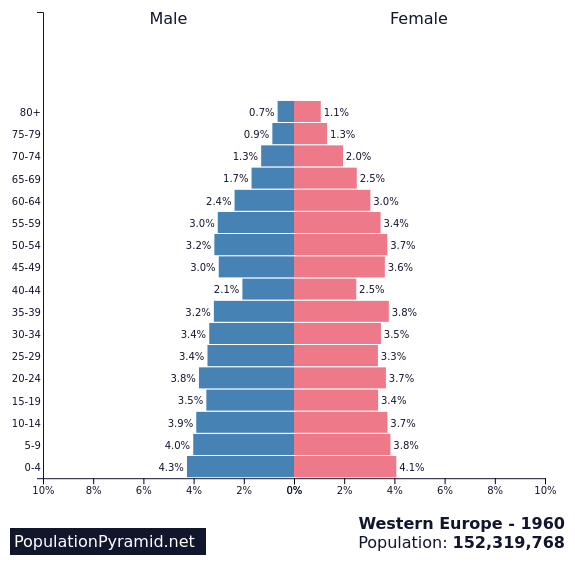

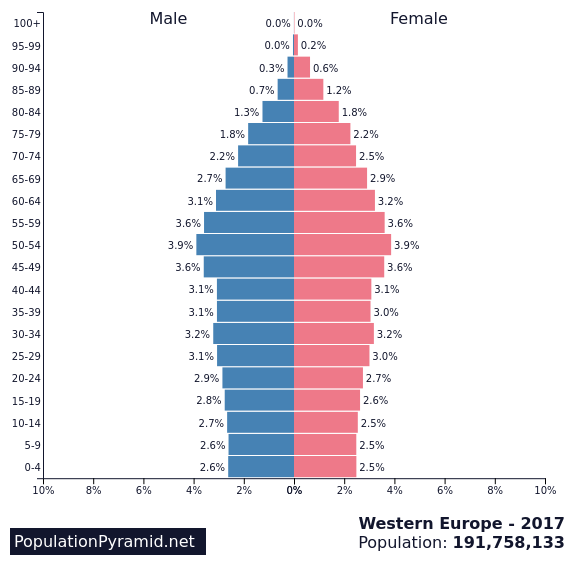

Questo scenario come è noto a tutti oggi non esiste più. La piramide demografica (nell’immagine come è cambiata la situazione nell’Europa Occidentale tra il 1960 e il 2017, per l’Italia è persino peggio) ha cambiato la sua forma. In realtà non è più una piramide, la speranza di vita è fortunatamente aumentata ma questi 2 aspetti combinati mettono gli Stati e la Politica di fronte a sfide impegnative. Il passaggio ad un sistema interamente contributivo si è reso necessario per rendere sostenibile il sistema previdenziale nel complesso, ma i suoi effetti (resi evidenti ad esempio dalla Busta Arancione invita a 7 milioni di contribuenti dall’Inps) devono indurre ognuno di noi ad essere maggiormente consapevole riguardo l’accantonare una parte del proprio reddito disponibile oggi in forme di previdenza complementare per avere redditi sufficienti un futuro. Con il sistema retributivo infatti la pensione era pari al 70/80% dell’ultimo stipendio percepito, con il passaggio al sistema contributivo quasi mai supera il 65% e, per i più giovani, anche il 50% rischia di essere un miraggio.

Fondo pensione

I Fondi Pensione sono la risposta più ovvia per chi è consapevole di questi scenari non lontani e vuole agire pianificando prima che la situazione diventi potenzialmente grave a causa dei tassi di sostituzione del reddito via via decrescenti, anche a causa della crescita del Pil di recente asfittica, che inciderà sulle pensioni future.

Lo Stato stima una crescita del Prodotto Interno Lordo per il futuro del 1,5% medio annuo ma, se la crescita è inferiore, questo impatta sulla rivalutazione degli accantonamenti nelle pensioni pubbliche con l’effetto di abbassare le pensioni che percepiremo. In questa sede tralascio molti aspetti della normativa previdenziale che sono soggetti a continue mutazioni per concentrarmi, invece, sui vantaggi immediati e prospettici che comporta l’adesione ad una forma di previdenza previdenziale, sia tramite Fondi Pensione Aperti sia tramite Fondi Pensione Chiusi o Collettivi, questi ultimi disponibili per i lavoratori dipendenti di aziende private di grandi dimensioni.

La normativa in entrambi i casi è la medesima e permette al lavoratore di destinare parte delle proprie disponibilità a Fondi di diverso profilo finanziario da selezionare in base alle esigenze di orizzonte temporale. Fideuram, sulla base della normativa prevista dalla Covip (Autorità di controllo sulle forme di previdenza complementare), offre 5 profili di investimento consigliati ed è possibile ogni anno variare la linea scelta.

Profili di investimento consigliati

| # | Sicurezza | Equilibrio | Valore | Crescita | Garanzia |

|---|---|---|---|---|---|

| Orizzonte Temporale | Breve periodo | Medio periodo | Medio-lungo periodo | Lungo periodo | Breve periodo |

| Anni | 2/5 anni | 5/7 anni | 7/10 anni | oltre 10 anni | fino a 2 anni |

| Grado di rischio | Basso | Medio | Medio-Alto | Alto | Nullo |

Aprire un fondo pensione

Uno degli aspetti che rende particolarmente consigliabile la scelta di aderire ad un Fondo Pensione sono i consistenti vantaggi che esso comporta. Il Legislatore per incentivare questa “indispensabile” forma di risparmio concede una serie di vantaggi. Il principale vantaggio, immediatamente percepibile dall’aderente, è la deducibilità dei contributi versati nel Fondo Pensione fino ad un limite di € 5164,57 annui. Vengono cioè sottratte dal reddito lordo le cifre versate entro questo limite non assoggettandole alla tassazione.

Al raggiungimento del limite concorrono:

• I contributi dell’aderente

• I contributi del datore di lavoro (L’eventuale TFR versato non deducibile)

Rendita fondi pensione

I rendimenti in fase di accumulazione sono invece tassati al 20% sul risultato netto maturato invece che al 26% degli altri investimenti. La rendita o il capitale riscattato al momento del raggiungimento della pensione è sottoposto ad una ritenuta massima del 15% decrescente dopo il quindicesimo anno di adesione fino ad un minimo del 9% (da cui si evince il vantaggio di aderire il prima possibile). Questo aspetto è particolarmente rilevante considerato che oggi (al netto delle disquisizioni sulla Flat Tax) le aliquote a cui sono soggetti in nostri redditi lordi sono 23% fino a 15.000 euro, 27% tra i 15.000 e i 28.000 euro, 38% tra i 28.000 e i 55.000, 41% tra i 55 e i 75.000 euro lordi, 43% per la parte eccedente i 75.000 euro. È vero che il vantaggio fiscale è crescente al crescere dei redditi, ma è comunque considerevole per la gran parte della platea dei contribuenti. Abbiamo così affrontato il contesto demografico e normativo basilare per comprendere ciò che ci riserverà il futuro; analizzato l’importante incentivo fiscale dei Fondi Pensione, utile per sensibilizzare i cittadini riguardo il tema di una corretta e precoce pianificazione previdenziale.

Rendimento composto

È necessario fare un’ultima considerazione: qualche anno fa, in un’indagine, è stato chiesto agli Italiani in quanto quantificassero una rendita accettabile: la risposta media è stata 33.000 euro all’anno. Quando alla stessa platea è stato chiesto che cifra fosse necessaria accumulare per avere una rendita di quel tipo, la risposta è stata 300.000 euro. La realtà è che in 300.000 euro di capitale, la rendita prodotta è di poco superiore alla metà di quanto auspicato e, per quanto detto, rende necessario partire il prima possibile confidando in un alleato: il rendimento composto!